بعد أكثر من عقد على إطلاق IATA لمعيار NDC airline، لم يعد السؤال داخل صناعة السفر يدور حول “هل ستتبناه شركات الطيران؟” بل حول من يستطيع مواكبة التحول الأسرع في تاريخ توزيع الرحلات الجوية. في 2026، أصبحت المعركة الحقيقية بين شركات الطيران والـGDS والوكالات تدور حول شيء واحد: من يملك العلاقة المباشرة مع العميل؟

في 2026، أصبحت بعض شركات الطيران تعرض أسعارًا مختلفة للرحلة نفسها بحسب القناة التي تحجز منها.

قد يرى العميل سعرًا وخدمات إضافية على موقع شركة الطيران لا تظهر بالكامل داخل شاشة الـGDS التقليدية. بالنسبة للمسافر العادي، يبدو الأمر تفصيلًا تقنيًا غير مهم. لكن داخل صناعة الطيران، هذه واحدة من أكبر التحولات الاقتصادية منذ ظهور الحجز الإلكتروني نفسه.

الاسم الذي يقف خلف هذا التحول هو NDC.

المثير أن NDC لم يعد “مشروع المستقبل” كما كان يُوصف قبل سنوات.

في أسواق كثيرة — خصوصًا الخليج وأوروبا — أصبح واقعًا تشغيليًا جزئيًا على الأقل. لكن في المقابل، لا تزال الصناعة تعيش مرحلة انتقالية معقدة: شركات الطيران تريد بيع منتجاتها بشكل يشبه Amazon، بينما جزء كبير من الوكالات والأنظمة لا يزال يعمل بعقلية Edifact التي تعود لعقود.

وهنا تحديدًا تظهر العقدة الأساسية:

NDC نجح تقنيًا… لكن نجاحه التجاري الكامل لم يُحسم بعد.

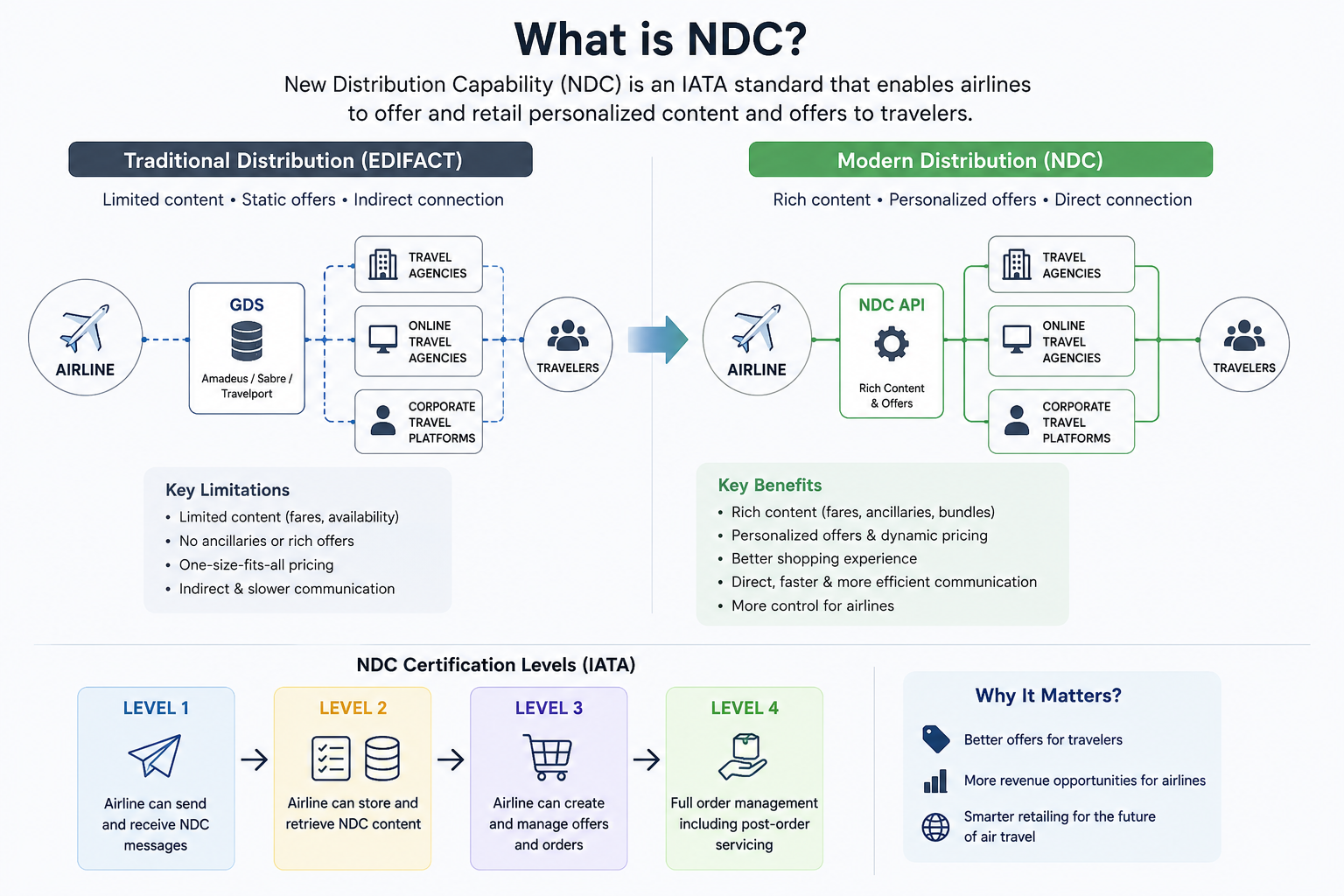

ما هو NDC ولماذا يثير كل هذا الجدل؟

لفهم سبب كل هذا الجدل، يجب أولًا فهم ما الذي يحاول NDC تغييره أصلًا.

النموذج التقليدي لتوزيع تذاكر الطيران اعتمد لعقود على بروتوكول Edifact، وهو نظام فعال لكنه صُمم لعالم كانت فيه التذكرة منتجًا ثابتًا: نقطة انطلاق، نقطة وصول، وسعر.

لكن صناعة الطيران تغيرت جذريًا.

إن اعتماد معيار NDC airline يمثل خطوة كبيرة نحو تحسين تجربة الحجز وفتح آفاق جديدة في صناعة السفر.

شركات الطيران لم تعد تبيع “مقعدًا” فقط، بل:

- أمتعة

- مقاعد مدفوعة

- إنترنت

- صالات

- ترقيات

- باقات مرنة

- عروضًا تتغير حسب العميل والقناة والوقت

هنا جاء NDC — أو New Distribution Capability — كمحاولة من IATA لإعادة بناء طريقة بيع الرحلات بالكامل.

الفكرة الأساسية بسيطة نظريًا:

منح شركات الطيران قدرة أكبر على التحكم في عروضها وأسعارها ومحتواها، بدل الاعتماد الكامل على بيئة الـGDS التقليدية.

ولهذا دعمت IATA المشروع منذ 2012 باعتباره جزءًا من تحول الصناعة نحو “Airline Retailing”.

أما مستويات الاعتماد المختلفة، فهي تعكس عمق التكامل:

- Level 1: تبادل الرسائل الأساسية

- Level 3: إدارة عروض وأسعار متقدمة

- Level 4: دعم دورة البيع الكاملة تقريبًا بما فيها الـservicing والخدمات الإضافية

لكن المشكلة أن كثيرًا من اللاعبين يعلنون “دعم NDC” بينما ما تزال التجربة الفعلية بعيدة عن مفهوم retailing الكامل الذي تتحدث عنه IATA.

وفق تقديرات من Phocuswright وSkift Research، فإن نسبة معتبرة من حجوزات شركات الطيران الكبرى عالميًا أصبحت تمر عبر قنوات NDC بدرجات مختلفة، لكن التبني التشغيلي الكامل لا يزال غير متوازن بين الأسواق والوكالات.

شركات الطيران الخليجية: من يقود التحول فعلًا؟

إذا كان هناك إقليم تبنى NDC بجدية مبكرة، فهو الخليج.

Emirates كانت من أوائل الشركات التي تعاملت مع NDC كاستراتيجية توزيع طويلة المدى، وليس كمشروع API مؤقت. الشركة وسعت شراكاتها مع Sabre وAmadeus وTravelport، وركزت على بناء بيئة تسمح بعرض منتجاتها بشكل أغنى وأكثر تحكمًا.

لكن خلف الخطاب التقني، كانت هناك رسالة أوضح:

شركات الطيران تريد استعادة السيطرة على المنتج والعميل.

وفق تقارير CAPA وSkift Research، تسعى Emirates مثل كثير من الشركات الكبرى إلى تقليل اعتمادها الكامل على القنوات التقليدية، وتحسين قدرتها على:

- التسعير الديناميكي

- بيع الخدمات الإضافية

- تخصيص العروض

- وتقليل تكاليف التوزيع

Qatar Airways بدورها دفعت بقوة عبر Oryx Connect، مع تركيز واضح على البيع المباشر والـdirect connectivity. لكن مثل غيرها، واجهت تحديات مرتبطة بخدمة ما بعد البيع والتكامل مع أنظمة الشركات الكبرى والـTMCs.

أما SAUDIA، فتحركها لا يمكن فصله عن رؤية 2030 والتحول الرقمي الأوسع داخل المملكة. الشركة تعمل وفق توجهات IATA ARM، مع تحديثات تدريجية في بيئة التوزيع وربط أكبر مع معايير retailing الحديثة.

Etihad Airways تبدو أقل صخبًا إعلاميًا، لكنها من أكثر الشركات الخليجية استقرارًا في الملف التقني، خصوصًا مع تركيزها على القطاع المؤسسي والـpremium distribution.

المفارقة الأهم تظهر عند شركات الطيران منخفضة التكلفة.

flynas وWizz Air Abu Dhabi بُنيتا أصلًا على نموذج بيع مباشر وdigital-first، ما يجعل فلسفة NDC أقرب لطريقة عملهما الطبيعية مقارنة بالناقلات التقليدية.

بمعنى آخر:

بعض شركات الـLCC تبدو اليوم أقرب لمستقبل التوزيع من legacy carriers نفسها.

“السؤال لم يعد إن كانت NDC ستنتشر… بل من سيحتفظ بالعميل عندما تكتمل اللعبة.”

معضلة وكالات السفر: التحول أم فقدان النفوذ؟

إذا كانت شركات الطيران ترى NDC كفرصة، فإن كثيرًا من الوكالات ترى فيه تهديدًا مزدوجًا:

- تقنيًا

- وتجاريًا

الوكالات الكبرى وTMCs بدأت بالفعل الاستثمار في:

- NDC orchestration

- aggregators

- mid-office automation

- أدوات servicing جديدة

لكن الصورة تختلف تمامًا لدى الوكالات الصغيرة والمتوسطة في الشرق الأوسط.

جزء كبير منها لا يزال يعتمد على:

- بيئة GDS تقليدية

- workflows قديمة

- فرق غير تقنية

- أنظمة back-office محدودة

بالنسبة لهذه الشركات، التحول إلى NDC ليس “ترقية تقنية” فقط، بل إعادة بناء لطريقة العمل بالكامل.

التحديات تشمل:

- تكاليف التطوير

- التدريب

- مشاكل التعديل والاسترداد

- تعدد الـstandards

- اختلاف workflows بين شركات الطيران

أحد التنفيذيين في شركة TMC إقليمية وصف الوضع خلال مؤتمر Travel Technology Europe بقوله:

“الوكالات لا تخاف من NDC نفسه… بل من الفوضى التشغيلية التي قد تأتي معه.”

وهذا يفسر لماذا لا تزال بعض الوكالات تفضل البيئة التقليدية رغم كل الضغوط.

لكن المشكلة الأعمق أن نموذج الإيرادات نفسه يتغير.

شركات الطيران أصبحت قادرة على:

- تقديم عروض حصرية خارج الـGDS

- البيع المباشر

- التحكم بالمحتوى

- وتخصيص الأسعار

ما يعني أن وكالة السفر لم تعد مجرد “وسيط إصدار”، بل مضطرة للتحول إلى:

- مستشار

- منصة تقنية

- أو مدير تجربة سفر متكامل

أماديوس وسيبر: لماذا لم تختفِ الـGDS؟

قبل سنوات، كان كثيرون يتوقعون أن NDC سيقضي على الـGDS التقليدية.

ما حدث كان مختلفًا تمامًا.

Amadeus وSabre وTravelport لم تختفِ، بل أعادت اختراع نفسها.

Amadeus دفعت بقوة نحو استراتيجية NDC-X، محاولة التحول من مجرد نظام توزيع إلى منصة orchestration تدير:

- المحتوى التقليدي

- محتوى NDC

- الـservicing

- الـmid/back office

- وإدارة العروض كاملة

Sabre ركزت على توسيع شراكاتها مع شركات الطيران الخليجية، خصوصًا Emirates وQatar Airways، مع محاولة الحفاظ على موقعها كبنية تشغيلية رئيسية للوكالات الكبرى.

أما Travelport، فبدت متأخرة نسبيًا لفترة، قبل أن تسرّع استثماراتها في السنوات الأخيرة للحفاظ على حصتها في سوق الـagency retailing.

الحقيقة أن الـGDS فهمت مبكرًا أن مقاومة NDC مستحيلة.

ولهذا تحاول اليوم لعب دور جديد:

ليس كوسيط تقليدي… بل كطبقة تقنية تربط شركات الطيران بالوكالات.

لكن حتى الآن، لا تزال الصناعة تعاني من:

- تفاوت الـstandards

- مشاكل servicing

- تعقيد workflows

- اختلاف جودة المحتوى بين الشركات

وهذا ما يجعل التحول الكامل أبطأ مما كانت تتوقعه IATA قبل سنوات.

السنوات الثلاث القادمة: من يربح اقتصاد التوزيع الجديد؟

بين 2026 و2029، يبدو أن صناعة التوزيع الجوي ستدخل مرحلة أكثر حسماً.

السيناريو الأول: تحول تدريجي منظم

وفيه تنجح شركات الطيران والـGDS في جعل NDC “غير مرئي” للمستخدم النهائي، بحيث تعمل البيئة الجديدة بسلاسة دون تعقيد تشغيلي كبير.

السيناريو الثاني: سوق مزدوج

حيث تعمل الشركات الكبرى عبر بيئات retailing متقدمة، بينما تستمر آلاف الوكالات الصغيرة بالاعتماد على workflows تقليدية لفترة أطول.

أما السيناريو الثالث — وربما الأهم — فهو تسارع التحول بفعل الذكاء الاصطناعي.

مع دخول AI إلى:

- البحث

- التسعير

- التوصيات

- خدمة العملاء

- وإدارة العروض

تصبح بنية NDC أكثر منطقية بكثير من Edifact القديمة.

الذكاء الاصطناعي يحتاج:

- بيانات أغنى

- عروضًا ديناميكية

- وربطًا مرنًا بين الأنظمة

وهذه بالضبط البيئة التي يحاول NDC خلقها.

ولهذا، قد لا يكون العامل الذي يفرض NDC في النهاية هو شركات الطيران أو الـGDS… بل الذكاء الاصطناعي نفسه.

وفي كل الأحوال، يبدو أن السنوات القادمة لن تحدد فقط شكل التوزيع…

بل من يملك العلاقة الحقيقية مع المسافر داخل صناعة السفر بأكملها.

المصادر المذكورة في المقال:

- IATA

- Skift Research

- Phocuswright

- ATPCO

- Travel Technology Europe

- Amadeus Press Releases

- Sabre Press Releases

- Cirium

- CAPA – Centre for Aviation

- إعلانات شركات الطيران الرسمية